供应端电力瓶颈凸显;需求获铜替代助力,铝市场迎来结构性机遇。

近年来,全球铝行业正经历深刻的供给侧重塑,电力稀缺已成为贯穿各主要产区的核心制约因素。这种系统性约束直接体现在远期曲线趋于现货升水、实物溢价普遍抬升,以及库存水平的持续下降上。市场参与者普遍认识到,铝供应的稳定性已不再单纯依赖产能规模,而是更多受能源可用性的影响。

与供应趋紧形成鲜明对比的是需求端的多重利好。铜铝比价长期维持在较高区间,这为铝材在输电、建筑、汽车等领域逐步取代铜提供了经济基础。同时,制造业向智能化、轻量化方向升级,也持续拉动铝消费。多种催化剂叠加,使得铝需求展现出较强的韧性与增长潜力。

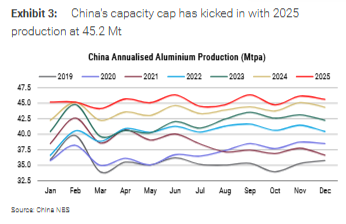

中国作为铝生产的领军者,其产能调控政策已取得显著成效。产量逐步接近上限区间,这结束了长达多年的高速扩张周期。产能稳定后,进出口结构相应调整,净出口减少有助于全球市场维持紧平衡。中国企业转向内部技术升级,采用先进电解槽替换落后产能,虽然整体新增有限,但对效率提升与结构优化贡献明显。

印尼凭借中资注入,正加速成为全球铝供应增长的主要引擎。多个大型项目有序推进,预计短期内产量将实现较快提升,并占据全球增量的绝大部分份额。然而,电力供应不足仍是最大隐患。电网容量有限、水电开发缓慢、燃煤电站建设周期较长,都制约了项目的顺利投产。此外,碳排放相关国际规则的潜在影响,也可能对印尼铝的出口前景构成挑战。

某些特定区域的项目存在额外变数。若电力资源在不同金属间发生切换,铝产量或将超出当前预期。这种可能性虽带来不确定性,但也凸显了能源分配在未来铝供应中的决定性作用。印尼的增长故事虽充满潜力,却需在电力瓶颈中寻找突破路径。

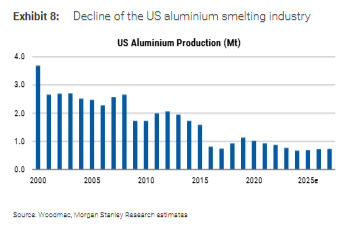

在美国本土,铝冶炼正遭遇来自数据中心等高附加值产业的电力挤出效应。用电价格显著分化,传统冶炼难以承受高价电力合同,导致产能逐步萎缩。企业转向出售闲置资产给科技项目,这标志着产业格局的深刻调整。

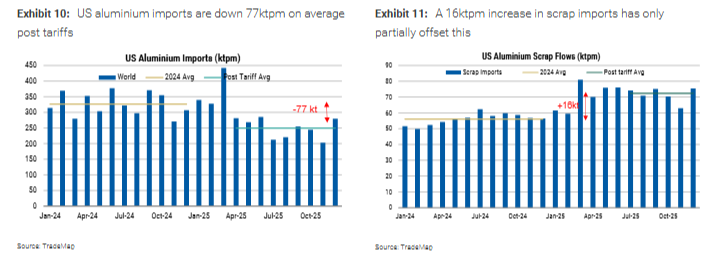

贸易壁垒进一步放大了缺口效应。进口量下降明显,废铝增加难以抵消影响,库存消耗速度加快。区域溢价已升至较高位置,显示市场买盘逐步活跃。若外部供应竞争加剧,溢价空间仍有扩展可能。

欧洲供应压力同步显现。进口来源受限、大型冶炼厂关闭等事件叠加,导致缺口逐步扩大,溢价水平屡创新高。这种局面强化了全球铝市场的整体紧张氛围。