【深度拆解】私募信贷风险机制:为何AI成了压垮骆驼的最后一根稻草

2026年4月,私募信贷市场经历了一场静悄悄的地震。BlueOwl旗下基金遭遇40%赎回申请,黑石、贝莱德等巨头接连限制提款——这不是黑天鹅,而是灰犀牛终于冲破围栏。

时间回溯:十年扩张背后的隐患累积

2015年至2025年,是私募信贷的黄金十年。全球市场规模从不足5000亿美元膨胀至2万亿美元,其中约75%集中在美国。这一扩张并非源于资产质量的提升,而是银行在强监管压力下退出高风险信贷领域的必然结果。监管机构用资本充足率、拨备覆盖率等指标构建的防火墙,客观上为私募信贷创造了巨大的市场空间。

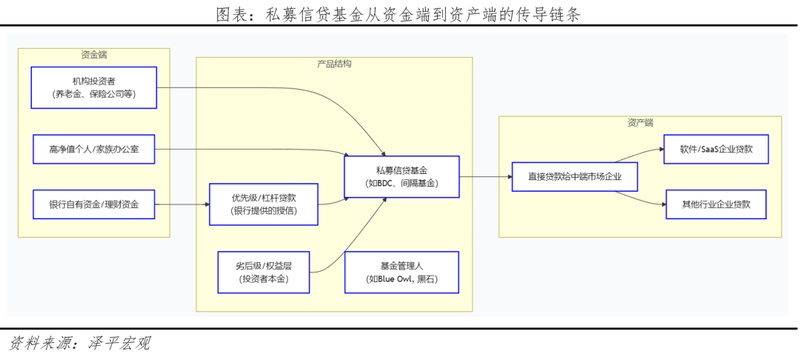

这十年间,私募信贷基金扮演着“银行替代者”的角色,向那些无法获得传统银行信贷的企业提供融资。表面上看,这是金融脱媒的正常演进;实质上,风险并未消失,只是被重新分配和隐藏。

关键节点:三大风险隐藏机制的运作逻辑

私募信贷行业的风险隐藏依赖三个核心机制:不透明估值、流动性错配和PIK模式。不透明估值使得基金净值无法反映市场真实波动,投资者看到的往往是平滑后的稳定曲线;流动性错配则通过封闭期和赎回限制,将短期流动性压力转化为长期投资假设;至于PIK模式,更是这场危机的关键推手。

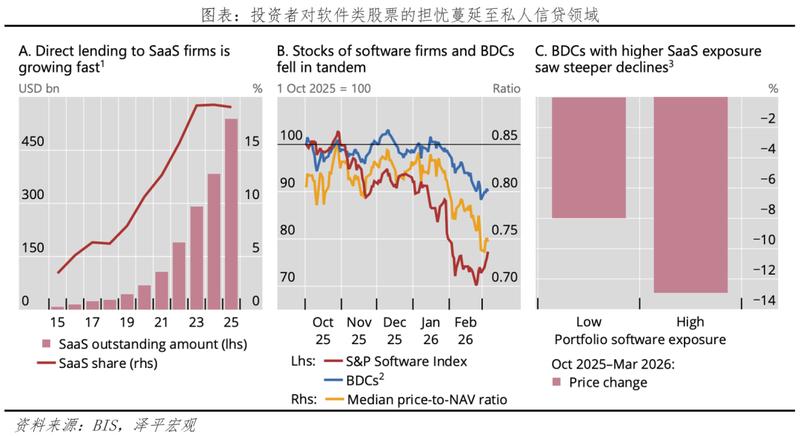

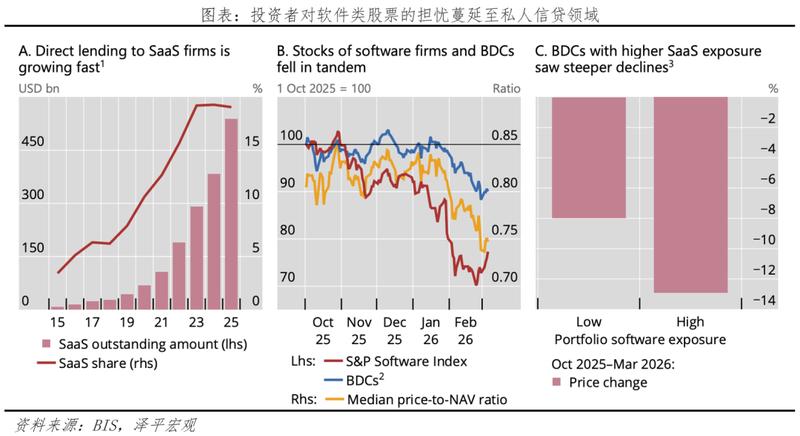

所谓PIK,即实物支付贷款(Payment-in-Kind)。2022年至2025年间,软件借款人对应的私募信贷合同中,PIK选项占比从不足7%飙升至超过20%,三年翻了两倍。这意味着借款人可以暂不支付现金利息,而是将应付利息转化为本金继续累积。对基金管理人来说,这种操作能在短期内压低账面不良率,营造出资产质量优异的假象;对借款人而言,则是延缓了真实风险的暴露窗口。

然而,风险从未消失,只是被推迟。到了2025年底,大量PIK贷款进入集中到期阶段,真实违约率开始显现。

经验总结:AI冲击如何成为触发因素

如果PIK是埋下的地雷,AI对软件行业的冲击就是引爆炸雷的导火索。2025年下半年,以大语言模型为代表的AI技术取得突破性进展,对软件企业的商业模式形成了系统性冲击。投资者开始质疑:那些依赖订阅收入、用户增长的SaaS公司,在AI替代效应下还能维持多久的增长预期?

私募信贷基金对软件行业的敞口远超公众认知。以BlueOwl为例,其管理资产中约8%直接投向软件企业;而整个行业对软件板块的集中暴露更为惊人。巴克莱、摩根士丹利等机构纷纷发出预警:软件资产的重估将推高未来违约率。摩根士丹利更是给出了具体预测——2026年下半年至2027年上半年,行业年化违约率可能升至8%。

当支撑估值的增长叙事失效,原本被隐藏的风险开始集中显性化。信用变差导致融资收紧,融资收紧加速赎回,赎回压力倒逼基金限制提款——这是私募信贷行业的“死亡螺旋”。

方法提炼:识别私募信贷风险的五个维度

回顾这场危机,有必要提炼出一套识别私募信贷风险的框架。第一,看PIK占比——超过15%的基金需要高度警惕;第二,看底层资产集中度——单一行业敞口超过20%即存在集中风险;第三,看流动性管理——是否设置了过于宽松的赎回条款;第四,看杠杆水平——高杠杆在牛市中放大收益,在熊市中加速崩溃;第五,看估值方法论——第三方估值的独立性和及时性至关重要。

应用指导:机构投资者的应对策略

对机构投资者而言,当前应重新审视私募信贷的配置逻辑。保险公司等长期资金更需关注资产负债表的久期匹配问题——私募信贷的高收益往往以牺牲流动性为代价,而保险负债端的赔付需求却是刚性的。建议将私募信贷敞口控制在总投资组合的15%以内,并建立压力测试机制,定期评估极端情景下的偿付能力变化。

对美国金融监管层而言,鲍威尔已明确表示正密切关注风险外溢,但暂不认为其威胁整个金融系统。然而,贝利的警告同样值得重视:高度不透明性与机构间关联性叠加,可能放大冲击效应。财政部已宣布4月至5月初召集监管机构商讨应对之策,重点围绕基金杠杆、私募评级、离岸再保险和投资流动性四大议题。

私募信贷的故事远未结束。这场危机究竟是流动性信任危机的短暂冲击,还是更深远变革的开端,取决于接下来几个月的违约数据演变。机构投资者需保持警惕,但也不必过度恐慌——高盛的测算表明,即便在违约率升至10%的极端情景下,对GDP的拖累也仅为0.2%至0.5%。风险可控,但不可忽视。