【深度复盘】成都兴城入主中化岩土:23亿资本棋局的得与失

2018年冬季,成都兴城投资集团启动了一场耗资逾20亿元的资本并购。这场交易的目标是A股上市公司中化岩土,主营岩土工程与通用航空。彼时,成都兴城背后站着成都市国资委,携带着地方城投平台的信用背书与资源整合能力。六年后的今天回望这笔交易,浮亏近11亿元的残酷现实,为国有资本并购战略提供了极具价值的复盘素材。

收购成本核算:23.46亿元换取控股权

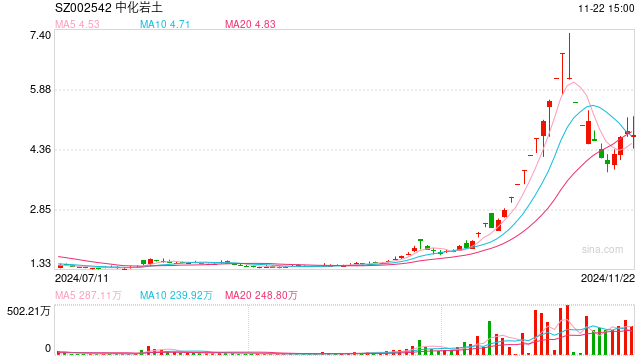

成都兴城对中化岩土的股权收购分为两个阶段。第一阶段发生在2018年11月至12月,通过协议转让方式以7.81亿元获得1.79亿股(占总股本9.90%),折合每股价格4.353元。第二阶段在2019年1月至3月完成,再以15.66亿元收购3.49亿股(占总股本19.29%)。两阶段合计耗资23.46亿元,持有5.29亿股,占总股本约30%,正式成为控股股东。

成本测算结果显示,成都兴城的综合持股成本约为每股4.44元。截至2025年4月13日,中化岩土股价报2.36元/股,对应市值12.48亿元,浮亏10.98亿元,亏损幅度达46.79%。这一数字尚未考虑历年分红因素,实际亏损会有所收窄。

质押结构解析:预警线与平仓线的距离

2019年6月,成都兴城将2.27亿股质押给成都银行高新支行与招商银行成都分行,占其持股总数的42.86%。以当时股价4.5元(前复权)为基准测算,预警线设定在2.85-2.89元区间,平仓线则在2.50-2.53元区间。2025年4月13日收盘价2.36元已跌破平仓线,质押风险实质触发。

然而,成都银行的回应释放了积极信号:贷款已结清,正在办理质押解除手续。招商银行成都分行则表示暂不便回应。两大质权人的态度差异,反映了金融机构对这笔质押的处置策略正在分化。

业绩变脸:退市警示背后的财务黑洞

2025年初的业绩预告修正成为压垮股价的最后一根稻草。中化岩土将归母净利润预期从-6亿至-8亿元大幅下修至-9.5亿至-14亿元,扣非净利润从-5.9亿至-7.9亿元下修至-9.3亿至-13.8亿元。更关键的是,所有者权益从盈利0.17亿至2.17亿元转变为亏损1.3亿至5.8亿元,直接触发退市风险警示。

财务洗澡的核心原因在于递延所得税资产冲减与商誉减值补提。截至2025年9月末,公司递延所得税资产余额5.73亿元,商誉规模0.24亿元,资产负债率高达90.12%。三大指标同时恶化,表明公司基本面已陷入系统性困境。

城投输血路径:8亿元借款额度与资本运作困局

面对子公司的持续失血,成都兴城自2023年起启动"输血"模式。2025年8月,中化岩土董事会批准向成都兴城申请新增8亿元借款额度,期限一年,随借随还,可循环使用。这笔借款的实质是控股股东以自有资金承接上市公司的流动性风险。

问题在于,成都兴城自身的财务状况同样承压。据披露,集团旗下拥有261家各级次全资、控股及参股公司,干部员工2万余人,深耕城市建设、城市开发、城市运营与金融投资四大核心主业。庞大的业务版图意味着即使有意继续施救,也需权衡自身资产负债表的健康度。

教训提炼:国有资本并购的风险防控框架

复盘中化岩土案例,三个关键教训浮出水面。第一,并购估值需嵌入更严格的基本面安全边际。4.44元的持股成本对应的是工程建设行业的景气高点,对周期风险的预估明显不足。第二,股权质押比例应设置动态上限。42.86%的初始质押率在股价下跌过程中迅速逼近平仓线,缺乏缓冲空间。第三,"输血式"救助需设定明确的止损触发条件。8亿元借款额度若持续消耗,将拖累控股股东的主业运营与信用评级。

国有资本并购民营上市公司,本质上承担着产业整合与保值增值的双重使命。中化岩土案例表明,当产业协同效应迟迟无法兑现时,单纯的资本输血只会延缓风险暴露而非消除风险。对于参与并购的决策团队而言,建立动态的风险监测与响应机制,或许比追求交易规模更为迫切。