从2021到2026:房屋保险保费为何持续飙升的深层逻辑

2021年,我第一次关注房屋保险数据时,全国平均年保费还停留在2000美元出头。彼时气候变化还是个模糊概念,极端天气事件的保险影响尚未成为行业焦点。五年后的今天,这个数字已逼近3000美元,我的投资组合里多了几个与气候风险相关的量化模型。

数据轨迹:五年涨幅46%的真实含义

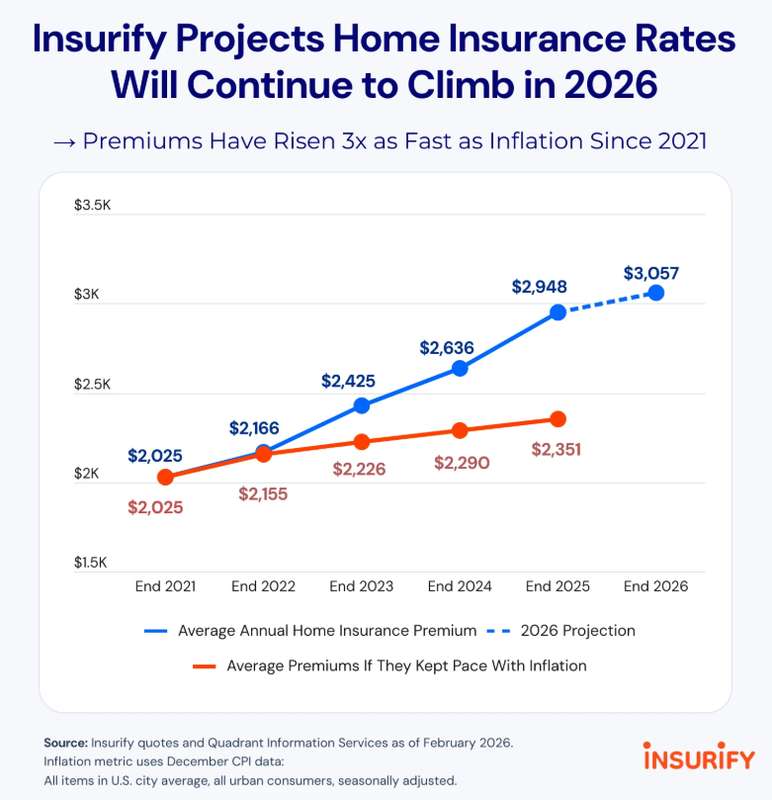

Insurify的最新预测显示,2026年全美平均年度保费将达3057美元,较2025年上涨4%。表面看4%的涨幅温和,但回溯数据轨迹才能看清全貌:2025年已较上年上涨12%,而自2021年以来的累计涨幅更是达到46%。这意味着保费增速是同期通货膨胀率(16%)的三倍。

数字背后是保险行业的风险重定价。2025年,美国虽无大规模飓风登陆,但强对流风暴仍造成超520亿美元保险损失,排名历史第三高。更触目惊心的是洛杉矶县两场山火,经济损失高达620亿美元,成为美国历史上损失最惨重的非飓风灾害。

地理分布:风暴走廊的成本转移

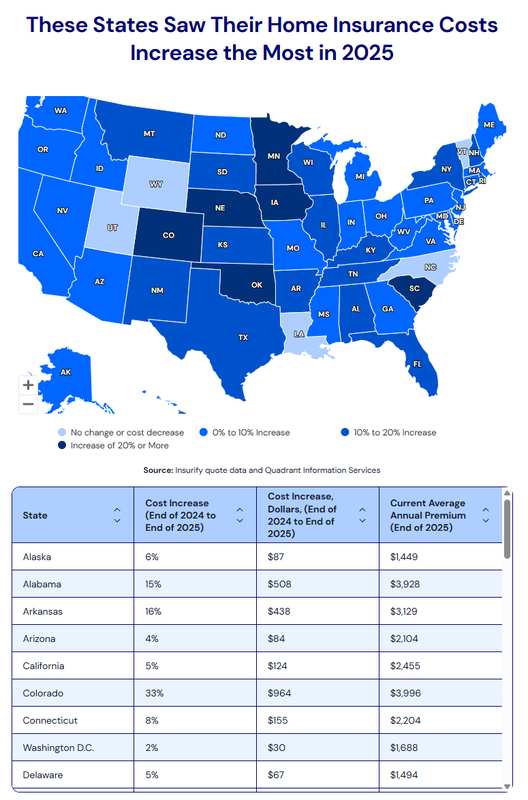

中西部和大平原州承受着最强的保险压力。明尼苏达州2025年保费涨幅达34%,平均年度保费增至3530美元;科罗拉多州上涨33%,爱荷华州28%,内布拉斯加州25%。这些州的共同特征是冰雹、龙卷风、强对流风暴高频发。

行业数据显示,约50%的房屋保险索赔与风灾或冰雹直接相关。中西部已成为保险公司的损失重灾区,部分州2024年理赔支出甚至超过保费收入——这意味着保险公司在那些地区实际上处于亏损运营状态。

模型重构:保险公司如何重新定价风险

保费上涨的根本驱动力是风险模型的系统性重构。传统风险模型依赖历史损失数据,但气候变化已打破历史规律的参考价值。保险公司被迫引入更先进的气候模型,将极端天气频率和强度增加纳入定价考量。

加州案例最能说明问题。2025年初帕利塞兹和伊顿山火后,保险公司开始采用卫星影像驱动的微区位风险评估,能精确到单个社区甚至街区的火灾暴露度。这种精细化定价导致加州2026年预计涨幅达16%,远超全国平均。

成本传导:建筑材料通胀的二次冲击

保费并非唯一上涨项。建筑材料成本过去一年上涨15%,两年累计上涨7%。这意味着即使不考虑风险模型调整,灾害后的重建成本也在同步攀升。保险公司的理赔支出因此面临双重压力:灾害频率增加+单次重建成本上升。

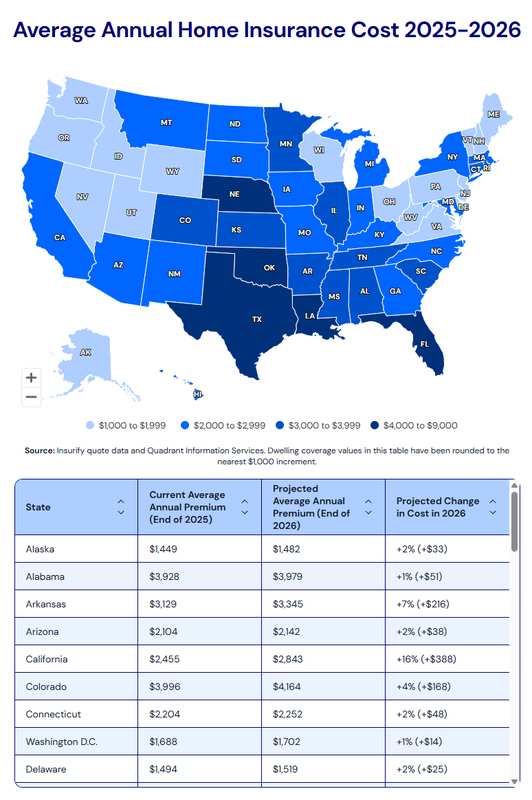

佛罗里达州的数字最能体现这种压力叠加。该州2025年平均年度保费已达8292美元,是全国平均水平的两倍多。尽管2025年无飓风登陆,但此前飓风海伦和米尔顿引发的约30万份索赔仍在持续影响定价。到2026年底,佛州保费将接近8458美元。

策略框架:房主的成本优化路径

面对系统性涨价,个体房主仍有可操作的成本优化空间。核心原则是降低保险公司的风险感知成本。

首先,跨公司比价是基础操作。Insurify数据显示,同一房产在不同保险公司间的保费差异可达47%。其次,信用改善能带来显著收益:在大多数州,信用良好的房主可节省高达26%的费用。第三,捆绑策略值得重视——将房屋与汽车保险绑定,通常可获得5%-15%的折扣。

针对极端天气风险,硬件升级是长期最优解。10个州已立法要求保险公司为升级防风或防冰雹屋顶的房主提供折扣。安装符合标准的屋顶不仅降低风险暴露,还能获得保险折扣和州政府补助。部分州还提供税收抵免,进一步降低改造成本。

值得注意的是,“保费锁定计划”正成为应对不确定性的新工具。通过少量费用锁定三年保费不变,可在气候趋势不明朗时提供缓冲。2026年飓风季如果活跃,2027年保费可能面临更大涨幅——这种锁定机制的价值将在那时充分体现。