鑫华科技科创板IPO进程推进,半导体材料国产化面临多重考验。

江苏鑫华半导体科技股份有限公司作为国内电子级多晶硅领域的关键企业,其科创板IPO申请已获受理,这标志着公司在资本市场迈出重要一步。公司专注于半导体产业用电子级多晶硅的研发、生产与销售,产品覆盖多个应用等级,包括12英寸、8英寸以及4-6英寸硅片等领域。这种基础材料的国产化进程,对于提升整个半导体产业链的自主可控水平具有战略意义。

公司自成立以来,经历了行业周期的多次波动。早期通过技术突破,实现了电子级多晶硅的大规模稳定生产,逐步打破了国外厂商在该领域的长期垄断。随着产能扩张,公司业绩在某些阶段出现显著恢复迹象。营收规模逐步回升,净利润也随之改善。然而,市场环境的变化带来持续挑战,产品价格呈现出一定程度的走弱趋势,这对盈利能力构成压力。

在产品结构方面,公司主要依赖特定等级的多晶硅销售,收入占比逐步集中。这种单一化特征,虽然在短期内支撑了营收增长,但也增加了对市场波动的敏感性。同时,新产线的投产虽然提升了供给能力,却伴随折旧摊销的增加,以及初期生产过程中副产品比例较高导致的存货相关调整。这些因素共同影响了经营表现,需要公司在未来管理中予以平衡。

客户与供应商关系是公司运营中的另一重要维度。前五大客户贡献的收入占比逐步上升,显示出对核心客户的深度依赖。其中,部分客户与公司存在股权或高管交叉的情形,这导致关联交易规模有所扩大。这种紧密绑定一方面保障了订单稳定性,另一方面也可能带来潜在风险,需要通过合规机制加以规范。此外,供应商集中度同样维持在较高水平,主要原材料来源相对稳定,但也需警惕供应链的潜在波动。

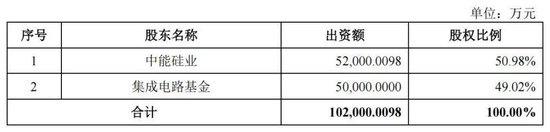

在股权变动方面,公司经历了创始股东的退出。第一大股东在IPO申报前夕完成股份转让,不再持有公司股权。这一变化后,公司股权结构趋于分散,无单一控股股东或实际控制人。这种格局有利于引入更多产业资源,但也要求公司在治理层面进一步完善,以确保决策的独立性和透明度。公司通过募投项目规划,继续推进产能优化和技术升级,旨在巩固市场地位并提升综合竞争力。

总体而言,鑫华科技的IPO之路反映出半导体材料国产化进程的复杂性。一方面,公司凭借技术积累和产能布局,在行业中占据重要位置;另一方面,价格压力、结构单一以及关联关系等因素,需要持续优化。未来,随着募投项目的实施和市场环境的改善,公司有望实现更稳定的发展,为半导体产业提供更可靠的本土材料支撑。