焦虑与破局:热轧板卷市场波动中的逻辑解构

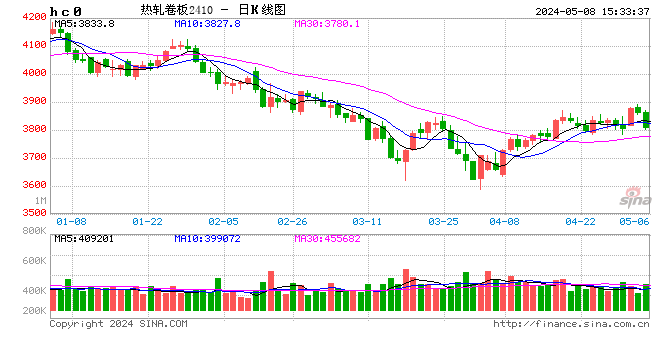

面对热轧板卷市场剧烈的价格震荡,投资者往往陷入“追涨杀跌”的心理困境。一季度行情呈现出明显的“U”型走势,从年初的价格重心下移到三月的短暂反弹,这种波动背后的底层逻辑并非单纯的供需失衡,而是宏观变量与微观成本的博弈结果。

成本驱动与供需失衡的底层逻辑

一季度市场表现为先抑后扬,核心驱动力在于成本端的传导效应。初期,市场在供需矛盾的压制下,价格重心持续下行。随着国际局势动荡,能源价格传导至生产成本,焦煤焦炭及物流运输成本的刚性上涨,强行支撑了三月的价格反弹。然而,这种反弹缺乏需求侧的实质支撑,属于典型的“成本驱动型”修复,而非“需求拉动型”反转。

供需失衡的深层数据分析

从数据维度审视,2026年热轧板卷日均产量同比微增,而下游挖掘机、汽车等重点行业产销量表现疲软。这种“高供应、低需求”的剪刀差,构成了价格下行的内生压力。当宏观刺激效应减弱,市场回归基本面时,供需矛盾便会瞬间激化。供应端的产能释放并未因需求低迷而有效收缩,反而因钢厂排产策略的惯性维持高位,进一步压制了价格回升空间。

二季度市场下行预警与破局思路

进入二季度,随着外部宏观驱动因素(如中东局势缓解)的消退,市场将重新聚焦于供需现实。南方梅雨季的到来将抑制工地施工,进一步削弱需求释放,叠加上半年出口量的显著下滑,国内市场将面临极大的库存消化压力。投资者在当前阶段应保持理性,避免盲目抄底。市场回暖的前提在于去库存周期的有效启动,以及下游终端行业实质性需求的复苏。建议关注库存周转率与宏观流动性指标,在淡季效应显现前,采取防御性策略,避免在价格下行通道中过度博弈。

策略性风险规避建议

鉴于二季度市场面临供需双重压力,资金流向可能从大宗商品撤出。建议企业降低原材料库存周转天数,以应对可能的价格阴跌风险。同时,密切关注出口政策变动,出口正规化虽然短期造成量能下滑,但长远看有助于市场健康发展。在极端天气与淡季叠加的六月,市场或将迎来阶段性底部,届时可能是低成本配置的窗口期,但在此之前,严控杠杆、保持现金流安全是生存的第一要务。